| MINIMALNE PODATKU DLA POJAZDÓW OKREŚLONYCH W ART. 8 PKT 2 USTAWY | |||

| samochody ciężarowe o dopuszczalnej masie całkowitej równej lub wyższej niż 12 ton; | |||

| Liczba osi i dopuszczalna masa całkowita (w tonach) |

Minimalna stawka podatku (w złotych) | ||

| nie mniej niż | mniej niż | oś jezdna (osie jezdne) z zawieszeniem pneumatycznym lub zawieszeniem uznanym za równoważne |

inne systemy zawieszenia osi jezdnych |

| 1 | 2 | 3 | 4 |

| Dwie osie | |||

| 12 | 13 | 0 | 138,95 |

| 13 | 14 | 138,95 | 383,99 |

| 14 | 15 | 383,99 | 540,96 |

| 15 | 540,96 | 1224,18 | |

| Trzy osie | |||

| 12 | 17 | 138,95 | 241,69 |

| 17 | 19 | 241,69 | 495,77 |

| 19 | 21 | 495,77 | 643,73 |

| 21 | 23 | 643,73 | 991,52 |

| 23 | 25 | 991,52 | 1541,49 |

| 25 | 991,52 | 1541,49 | |

| Cztery osie i więcej | |||

| 12 | 25 | 643,73 | 652,76 |

| 25 | 27 | 652,76 | 1018,62 |

| 27 | 29 | 1018,62 | 1617,14 |

| 29 | 31 | 1617,14 | 2398,61 |

| 31 | 1617,14 | 2398,61 | |

| STAWKI MINIMALNE PODATKU DLA POJAZDÓW OKREŚLONYCH W ART. 8 PKT 4 USTAWY | |||

| ciągniki siodłowe i balastowe przystosowane do używania łącznie z naczepą lub przyczepą o dopuszczalnej | |||

| masie całkowitej zespołu pojazdów równej lub | |||

| Liczba osi i dopuszczalna masa całkowita zespołu pojazdów: ciągnik siodłowy + naczepa, ciągnik balastowy + przyczepa (w tonach) |

Minimalna stawka podatku (w złotych) | ||

|

nie mniej niż |

mniej niż |

oś jezdna (osie jezdne) z zawieszeniem pneumatycznym lub zawieszeniem uznanym za równoważne | inne systemy zawieszenia osi jezdnych |

| 1 | 2 | 3 | 4 |

| Dwie osie | |||

| 12 | 18 | 0 | 37,29 |

| 18 | 25 | 259,78 | 469,81 |

| 25 | 31 | 547,73 | 898,94 |

| 31 | 1381,13 | 1894,94 | |

| Trzy osie i więcej | |||

| 12 | 40 | 1218,53 | 1684,91 |

| 40 | 1684,91 | 2492,33 | |

| STAWKI MINIMALNE PODATKU DLA PRZYCZEP I NACZEP OKREŚLONYCH W ART. 8 PKT 6 USTAWY | |||

| przyczepy i naczepy, które łącznie z pojazdem silnikowym posiadają dopuszczalną masę całkowitą równą | |||

| lub wyższą niż 12 ton, z wyjątkiem związanych wyłącznie | |||

| z działalnością rolniczą prowadzoną przez podatnika | |||

| podatku rolnego; | |||

| Liczba osi i dopuszczalna masa całkowita zespołu pojazdów: naczepa/przyczepa + pojazd silnikowy (w tonach) | Minimalna stawka podatku (w złotych) | ||

|

nie mniej niż |

mniej niż |

oś jezdna (osie jezdne) z zawieszeniem pneumatycznym lub zawieszeniem uznanym za równoważne | inne systemy zawieszenia osi jezdnych |

| 1 | 2 | 3 | 4 |

| Jedna oś | |||

| 12 | 18 | 0 | 24,89 |

| 18 | 25 | 173,93 | 312,84 |

| 25 | 312,84 | 548,86 | |

| Dwie osie | |||

| 12 | 28 | 205,57 | 302,69 |

| 28 | 33 | 599,67 | 831,18 |

| 33 | 38 | 831,18 | 1262,56 |

| 38 | 1123,66 | 1662,33 | |

| Trzy osie i więcej | |||

| 12 | 38 | 661,79 | 921,50 |

| 38 | 921,50 | 1252,40 | |

| OBWIESZCZENIE MINISTRA ROZWOJU I FINANSÓW | |||

| z dnia 7 października 2016 r.

w sprawie stawek podatku od środków transportowych obowiązujących w 2017 r. |

|||

Podatki o opłaty lokalne

Ryczałt z najmu prywatnego mieszkania.

Wynajmując mieszkanie prywatne możesz opodatkować dochód z czynszu podatkiem ryczałtowym w wysokości 8,5%. Musisz jednak złożyć odpowiedni wniosek w urzędzie skarbowym.

![]()

Listopadowa zaliczka na podatek dochodowy zniesiona.

Co roku przedsiębiorcy prowadzący działalność gospodarczą musieli w listopadzie płacić podwójne zaliczki. Wysokość tych zaliczek była wirtualna, ponieważ była to podwojona zaliczka za listopad i nie miała nic wspólnego z realnym zyskiem w grudniu.

Obecnie do 20 grudnia 2012 roku zapłacimy podatek za listopad, a do 20 stycznia 2013 roku podatek za grudzień.

![]()

Działalność gospodarcza – zysk – czyli ile zarabia przedsiębiorca ?

Rozpoczynając działalność gospodarczą lepiej być świadomym jakie podatki przyjdzie nam płacić.

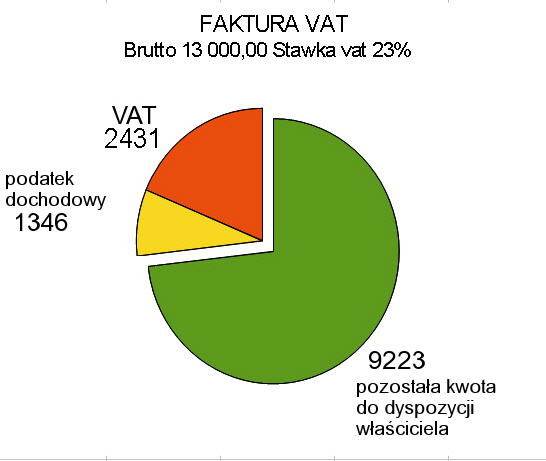

Poniżej kilka przykładów (teoretyczne i zbliżony do praktyki) rozliczenia przychodów na poziomie 13 000 zł/m-c.

Teoretycznie z 13 000 zł pozostaje nam 9223. Nie uwzględniliśmy jednak odliczeń od podatków i kosztów.

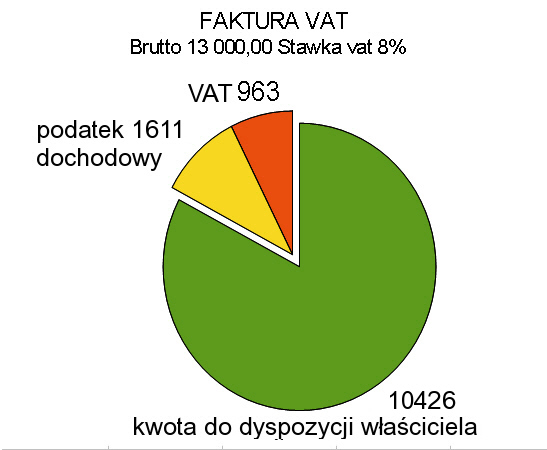

Dla stawki Vat 8% wygląda to jeszcze lepiej – nie każda działalność może być jednak objęta tą stawką.

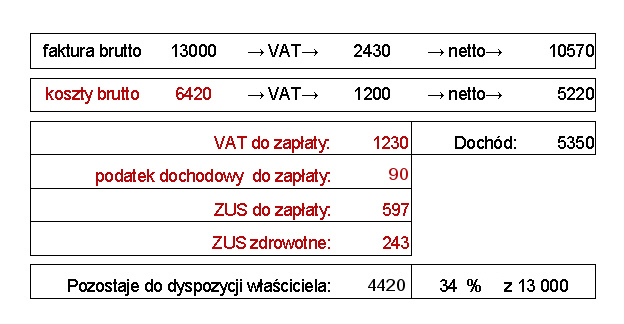

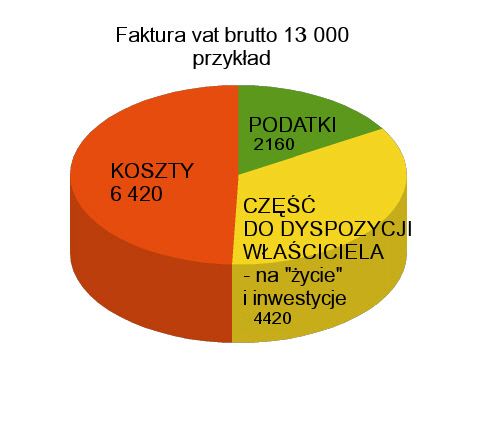

Przejdźmy więc do praktyki.

Wystawiamy fakturę na kwotę 13 000 – Super!!!

Ponieśliśmy jednak koszty w wysokości 6420 – zapłaciliśmy fizycznie.

Musimy odłożyć na ZUS 840zł – (pominięto w obliczeniach FP 49,38).

Pozostała kwota w wysokości 4420 zł powinna wystarczyć na „życie” odnowienie środków gospodarczych i inwestycje.

Przykład do przemyślenia – zwłaszcza gdy targujemy się o cenę towaru lub usługi – gdy oczekujemy wysokiej jakości.

![]()

Podatek od nieruchomosci w 2011 roku – granice stawek

W obwieszczeniu z dnia 30 lipca podano górne granice stawek kwotowych podatków i opłat lokalnych w 2011 r.

Za grunty:

a) związane z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków – 0,80 zł od 1 m 2 powierzchni,

b) pod jeziorami, zajętych na zbiorniki wodne retencyjne lub elektrowni

wodnych – 4,15 zł od 1 ha powierzchni,

c) pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 0,41 zł od 1 m 2 powierzchni.

od budynków lub ich części:

a) mieszkalnych – 067 zł od 1 m 2 powierzchni użytkowej,

b) związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej – 21,05 zł od 1 m 2 powierzchni użytkowej,

c) zajętych na prowadzenie działalności gospodarczej w zakresie obrotu

kwalifikowanym materiałem siewnym – 9,82 zł od 1 m 2 powierzchni użytkowej,

d) zajętych na prowadzenie działalności gospodarczej w zakresie udzielania

świadczeń zdrowotnych – 4,27 zł od 1 m 2 powierzchni użytkowej,

e) pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego –

7,06 zł od 1 m 2 powierzchni użytkowej;